对于母婴品牌商来说,了解和洞察年轻妈妈们的消费行为及信息获取渠道、偏爱内容,从而更精准地进行广告投放及宣传推广尤为重要。

艾瑞咨询联合新浪微博发布《2021年中国母婴人群消费及信息获取渠道研究报告》,通过分析母婴人群的生活状态、消费情况、关注的母婴信息和获取信息渠道,挖掘母婴用户价值及渗透母婴行业机会,为相关企业塑造母婴行业影响力提供参考意见。

1. 母婴消费品类更加细分,品类市场规模及增速呈现差异化

随着育儿理念的转变,母婴市场消费升级趋势明显,高端母婴消费市场日益崛起;与此同时,随着产品需求及使用场景更加细分,母婴商品线也不断延伸,产品分类更加精细化,各个细分品类也呈现出差异化的市场现状,主流和刚需产品的市场需求量较大,潜力产品虽目前市场规模较小,但具有一定的发展空间。

2. 不同代际母婴人群的育儿消费行为具有明显差异

随着科学育儿观念的普及,人们对母婴育儿类信息的关注度不断提高,母婴类信息受众群体中,核心人群为年龄在20-40岁,处于怀孕或宝宝年龄在0-36个月的宝爸和宝妈,对母婴类信息的关注度较高。

核心母婴消费人群具有年轻、高知、高收入等特征,具备较高的消费能力;偏好通过娱乐、美食和购物的方式享受生活,且消费价值观呈多元化。

不同代际母婴人群的育儿消费行为出现明显的差异性:

• 95后母婴人群家庭各成员都积极参与育儿工作,但在育儿花费上相对“节俭”,对婴儿食品、服装和用品的需求相对明显,同时较整体更偏好国牌和全新的母婴商品,线上的综合电商和线下的母婴专卖店是首选的购物渠道。

• 90后宝妈是育儿的绝对主力,90后母婴人群更坚持“富养”理念,其购买过大件婴儿用品的比例相对较高,同时对二手婴儿设备(如婴儿车、婴儿床)持相对积极的态度,并且相对偏好选择多种渠道购物。

• 85后母婴人群的育儿花费处于平均水平,对早教娱乐类产品的需求度相对较高,相对偏好进口产品、未拆封的二手产品,与整体相比,其对传统购物渠道的偏好度较高。

• 80后母婴人群家庭各成员在育儿方面的投入相对较少,育儿花费与整体水平差距较小,对进口和国产品牌没有明确的偏好,对二手产品的态度相对更包容,相对更愿意选择传统购物渠道。

3. 母婴产品消费决策具有明显分工

在家庭消费决策方面,亲子母婴、美妆护肤和日用消费品等小件产品主要由宝妈决定,宝爸主要负责汽车和房产等家庭大件支出的决策,双方在旅游、大家电、小电子和金融保险上会共同决策。

在母婴消费的各细分品类中,宝妈消费决策权均高于宝爸,而宝爸则仅在大件婴儿用品及玩具益智领域有较高的决策参与。

一线城市宝妈在早教娱乐、大件和婴儿用品的消费决策力更为明显,二线城市的宝妈相对关注护理健康、玩具和食品的消费决策,低线城市宝妈对宝宝的服饰穿搭兴趣度更高。

4. 母婴人群偏好的广告形式:综艺冠名、社交媒体达人推荐

在信息时代,科学育儿理念深入人心,膳食营养及医疗健康等内容最受母婴人群所关注;而泛母婴人群除母婴育儿信息外,还对时尚、娱乐八卦、美妆、旅游等内容感兴趣。

调查结果显示,母婴人群作为互联网广告的受众,信息关注和接受度较高,77%的母婴人群会留意或关注母婴类互联网广告信息;同时,母婴人群对互联网广告信息的接受度也非常高,愿意接受互联网广告的比例为82%。

相对而言,综艺冠名、社交媒体达人推荐是最受欢迎的母婴类互联网广告形式,此外电商站内推广、网综/影视剧广告、朋友圈广告也是母婴人群较喜爱的互联网广告形式。

感兴趣的产品和喜欢的品牌是促使消费者点击母婴类互联网广告的主要因素,此外,有趣的广告创意和富有冲击力的视觉效果也能吸引消费者来点击母婴类互联网广告。

通过以上分析可以看到,母婴消费人群在不同代际的消费者的消费偏好具有一定的差异性,家庭不同成员在消费决策上所起的作用也不相同。此外,母婴消费人群对互联网广告的态度并不是十分排斥,对综艺冠名、社交达人推荐等形式比较乐于接受。

母婴品牌商在进行广告投放时,可据此对目标受众群体进行细致分析,并在内容、形式、投放方式等方面迎合目标消费者的偏好,以此来达到精准投放,提升效果。

注:文中图片均来自《2021年中国母婴人群消费及信息获取渠道研究报告》。

相关新闻

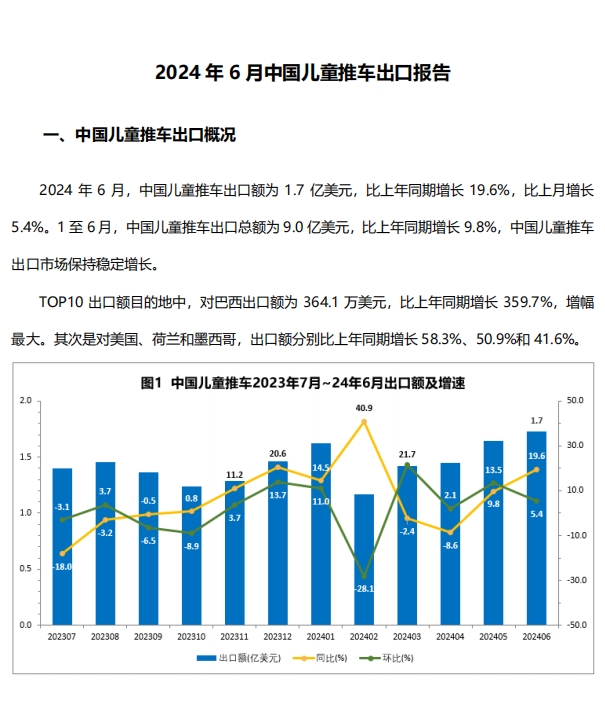

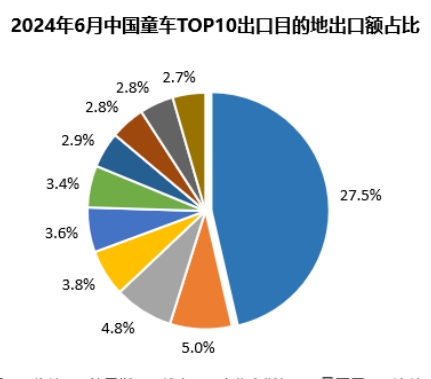

2024 年 6 月,中国儿童推车出口额为 1.7 亿美元,比上年同期增长 19.6%,比上月增长5.4%。1 至 6 月,中国儿童推车出口总额为 9.0 亿美元,比上年同期增长 9.8%,中国儿童推车 出口市场保持稳定增长。

2024 年 6 月,中国童车出口额为 4.5 亿美元,比上年同期增长 22.7%,比上月增长 6.4%。1 至 6 月,中国童车出口总额为 24.1 亿美元,比上年同期增长 6.0%,中国童车出口市场保持稳定增长。